Em 28.12.2023, o Governo Federal editou a Medida Provisória nº 1.202, para introduzir no sistema três medidas centrais: (i) revogação do PERSE (ii) reoneração gradual da folha de pagamento e (iii) limitação à compensação de créditos decorrentes de decisões judiciais transitadas em julgado. Importante destacar que, a medida ainda precisa ser submetida a apreciação do Congresso Nacional no prazo de 60 dias, prorrogáveis pelo mesmo período.

Revogação do PERSE

A norma, em seu artigo 6º, revoga o benefício e estipula, diante do princípio da anterioridade: a cobrança de CSLL, PIS e Cofins a partir de 01.04.2023 e a cobrança do IRPJ a partir de 01.01.2025.

Reoneração gradual da folha de pagamento

A norma revoga, a partir de 01.04.2024, a Lei 14.784/2023, por meio do qual o Congresso Nacional prorrogou até 2027 a desoneração da folha de pagamentos. É importante destacar que, a Lei 14.784, havia sido promulgada apenas um dia antes da edição da Medida Provisória, ora em análise.

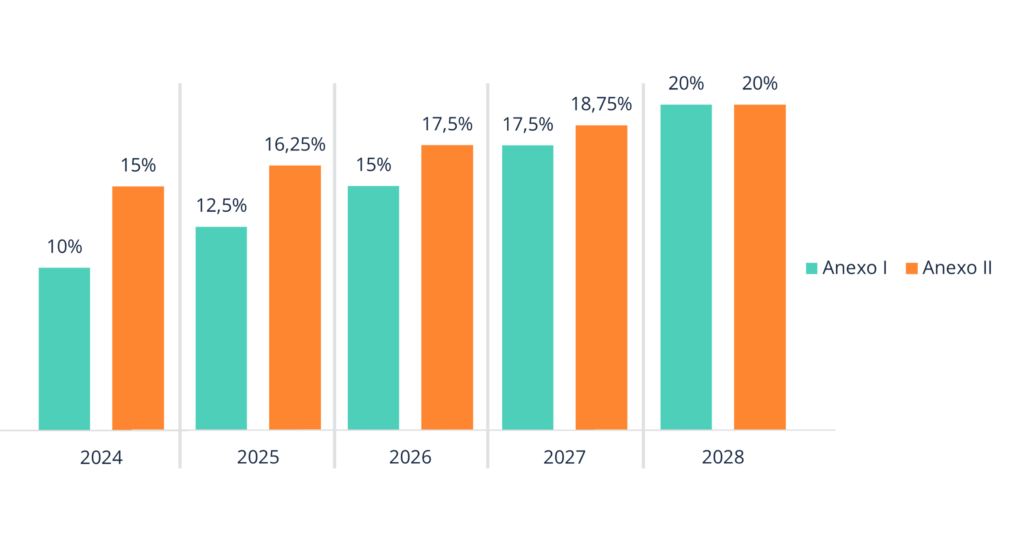

Anexo 1: se refere às empresas de setores ferroviários, rodoviários e metroferroviários, transporte escolar e de táxi, televisão e rádio, desenvolvimento e licenciamento de programadas de computador, consultoria, manutenção de serviços e suporte técnico da tecnologia da informação;

Anexo 2: contempla as empresas de setores de fabricação de couro e curtimento, artigos para viagem, calçados, e construção de rodovias e ferrovias, obras de arte, urbanização, geração e distribuição de energia elétrica e telecomunicação, redes de abastecimento de água, coleta de esgoto, transportes por dutos, obras de engenharia civil e portuárias, marítimas e fluviais, edição e para impressão de livros, jornais, revistas e produtos gráficos, e atividades de consultoria em gestão empresarial.

Importante salientar que, de acordo com o parágrafo único do artigo 1º, as alíquotas reduzidas só serão aplicadas sobre o salário de contribuição do segurado até o valor de um salário-mínimo, aplicando-se a alíquota de 20% sobre o valor que ultrapassar esse limite.

Além disso, o artigo 3º exige as empresas deverão firmar termo no qual se comprometerão a manter, em seus quadros funcionais, quantitativo de empregados igual ou superior ao verificado em 1º de janeiro de cada ano-calendário.

Limitação à compensação de créditos

Por fim, a norma, em seu artigo 4º, limita a compensação de créditos reconhecidos em decisões judiciais de valores a partir de R$ 10 milhões.

De acordo com o texto proposto, o limite mensal não poderá ser inferior a 1/60 avos do valor total do crédito, ou seja 20% ao ano. Além disso, não há menção a um limite máximo estipulado, que dependerá de regulamentação da RFB.